Đề Cương Đại Cương về Kĩ Thuật

Mọi ý kiến đóng góp xin gửi vào hòm thư: [email protected]

Tổng hợp các đề cương đại học hiện có của Đại Học Hàng Hải: Đề Cương VIMARU

Kéo xuống để Tải ngay đề cương bản PDF đầy đủ: Sau “mục lục” và “bản xem trước”

(Nếu là đề cương nhiều công thức nên mọi người nên tải về để xem tránh mất công thức)

Đề cương liên quan: Đề Cương Thương Mại Điện Tử

[toc]

[pdfviewer width=”800px” height=”1000px” beta=”true/false”]http://hotroontap.com/wp-content/uploads/2018/02/dai-cuong-ve-ki-thuat.pdf[/pdfviewer]

Tải ngay đề cương bản PDF tại đây: Đề Cương Đại Cương về Kĩ Thuật

Câu : Cho một vấn đề kỹ thuật như sau: “Xác định chế độ làm việc tốt nhất của dây chuyền sản xuất enzim (qua các thông số: áp lực, nhiệt độ, mức độ cung cấp chất hóa học, mức độ tiêu thụ năng lượng, hiệu suất truyền nhiệt…)”. Phương pháp nào phù hợp nhất để giải quyết vấn đề kỹ thuật trên?

| A. Phương pháp tổng hợp |

B. Phương pháp phân tích kỹ thuật |

| C. Phương pháp thiết kế kỹ thuật |

D. Phương pháp khoa học |

Câu 2: Viện hàn lâm kỹ thuật quốc tế (The National Academy of Engineering – NAE) đánh giá thành tựu kỹ thuật lớn nhất của thế kỷ 20 là

| A. Thám hiểm vũ trụ. |

B. Điện khí hóa. |

C. Điện thoại. |

D. Máy tính. |

Câu 3: Phương pháp phân tích kỹ thuật bao gồm các bước như sau

1, Xác định bài toán

2, Giải bài toán

3, Kiểm tra kết quả

4, Lựa chọn các phương pháp phân tích

5, Dự đoán giải pháp

6, Thu thập dữ liệu và kiểm tra tính chính xác của chúng

Trình tự đúng của các bước trên là:

| A. 1, 6, 4, 5, 2, 3 |

B. 1, 2, 5, 6, 4, 3 |

C. 1, 6, 5, 3, 4, 2 |

D. 1, 5, 3, 2, 6, 4 |

Câu 4: Thực hiện một phép tính:

223.5 + 24.213 – 8.72 + 0.2505

Theo quy tắc làm tròn số thì kết quả đúng sau khi làm tròn sẽ là

| A. 239.2 |

B. 239.2435 |

C. 249.24 |

D. 249.244 |

Câu 5: Từ nào cần điền vào chỗ trống trong định nghĩa sau:

“………… là nhận định sơ bộ hay kết luận giả định về vấn đề nghiên cứu. Mỗi ……… sẽ cung cấp một hướng để tìm kiếm thông tin có thể giải quyết vấn đề.”

| A. Giả thiết |

B. Thí nghiệm |

C. Giả thuyết |

D. Ý tưởng |

Câu 6: Thống kê lượng mưa trong 6 tháng liên tiếp tại một địa phương thu được số liệu lần lượt là: (đơn vị tính: mm)

| 0.9 |

10.3 |

113.9 |

82.2 |

364.7 |

165.6 |

Giá trị trung bình nhân của tập dữ liệu trên là

| A. 43.6 mm |

B. 41.7 mm |

C. 39.8 mm |

D. 45.4 mm |

Câu 7: Phương pháp giải quyết vấn đề kỹ thuật mà trong đó bạn phải xác định vấn đề một cách cẩn thận, phải thu thập dữ liệu, đưa ra các phương án khác nhau, phân tích và lựa chọn phương án, tiến hành thực thi và đánh giá giải pháp được chọn. Đó là phương pháp nào?

| A. Phương pháp khoa học |

B. Phương pháp thiết kế kỹ thuật |

| C. Phương pháp phân tích kỹ thuật |

D. Phương pháp thực nghiệm |

Câu 8: Các lĩnh vực kỹ thuật như: Hàng không, vũ trụ, ôtô, cơ sinh, nhiệt, chế tạo, vật liệu, luyện kim, robotics… thuộc ngành chính nào

| A. Ngành kỹ thuật môi trường |

B. Ngành kỹ thuật công nghiệp |

| C. Ngành kỹ thuật hóa chất |

D. Ngành kỹ thuật cơ khí |

Câu 9: Phân tích thứ nguyên của giá trị x, biết x được tính theo biểu thức sau:

trong đó, cho biết thứ nguyên của các thông số thành phần như sau:

m : kg g: m/s2 A: m2 : kg/m3

số 2 và hệ số CD không có thứ nguyên

| A. m/s2 |

B. m2/s2 |

C. kg.m/s |

D. m/s |

Câu 10: Trong hệ SI, đơn vị của những đại lượng: “Ứng suất” và “Lực” lần lượt là

| A. N/m và N |

B. J và m/s |

C. N/m2 và kg.m/s2 |

D. N/m2 và N.m |

Câu 11: Nhóm sinh viên thực hiện phép đo chiều dài của một mảnh đất (chiều dài đúng của mảnh đất là 40.0 m), mỗi sinh viên đo 4 lần và nhận được các kết quả như sau:

Nam: 40.1; 40.0; 39.8; 40.0m

Cường: 39.8; 41.4; 39.4; 40.9m

Hòa: 35.2; 35.3; 35.3; 35.1m

Thanh: 36.7; 45.6; 46.2; 34.9m

So sánh 4 tập số liệu trên theo khái niệm về độ chính xác và độ chụm thì kết quả đo của Thanh được đánh giá là

| A. Chính xác và chụm |

B. Chính xác nhưng kém chụm |

| C. Kém chính xác và kém chụm |

D. Kém chính xác nhưng chụm |

Câu 12: Khi giải quyết vấn đề kỹ thuật bằng phương pháp khoa học, bước đầu tiên là phải xác định vấn đề. Những tính chất cần có của bước này là

| A. Xác định vấn đề phải có tính bao hàm và tính loại trừ |

| B. Xác định vấn đề cần phải có tính tổng quát |

| C. Xác định vấn đề cần phải có tính chi tiết và tính logic |

| D. Xác định vấn đề cần phải có tính khả thi |

Câu 13: Người kỹ sư chuyển đổi các khái niệm và thông tin ở bước phân tích sang các kế hoạch, dự án chi tiết, các thông số quyết định việc phát triển và chế tạo sản phẩm. Khi có nhiều phương án khả thi, người kỹ sư quan tâm các yếu tố như giá thành sản phẩm, tính sẵn có của vật liệu, tính dễ chế tạo… để có lựa chọn phù hợp. Họ là

| A. Kỹ sư phân tích |

B. Kỹ sư nghiên cứu |

C. Kỹ sư thiết kế |

D. Kỹ sư quản lý |

Câu 14: Tiến hành đo tốc độ quay của một trục động cơ tại 10 thời điểm khác nhau thu được các số liệu lần lượt là: (đơn vị tính: vòng/ phút)

| 1455 |

1392 |

1558 |

1790 |

1281 |

1263 |

1694 |

1520 |

1439 |

1760 |

Giá trị trung vị của tập số liệu trên là

| A. 1481 vòng/phút |

B. 1520 vòng/phút |

C. 1488 vòng/phút |

D. 1455 vòng/phút |

Câu 15: Những thành tựu nào trong số những thành tựu sau nằm trong “20 thành tựu kỹ thuật lớn nhất của thế kỷ 20” – theo Viện hàn lâm kỹ thuật quốc tế (the National Academy of Engineering – NAE).

- Máy bay; 2. Máy tính; 3. Kỹ thuật xây dựng; 4. Điện thoại; 5. Internet; 6. Tàu thủy

| A. 2, 3, 4, 6 |

B. 1, 2, 5, 6 |

C. 1, 2, 4, 5 |

D. 1, 2, 3, 4, 5, 6 |

Câu 16: “…………….. là phương pháp thiết kế hệ thống mà ở đó tất cả các yếu tố của vòng đời của sản phẩm được kể đến. Các yếu tố đó bao gồm sản xuất, điều khiển chất lượng, yêu cầu của người dùng, hỗ trợ người dùng, và vứt bỏ sau khi sử dụng.”

Từ còn thiếu trong ô trống là

| A. Kỹ thuật đồng thời |

B. Thiết kế sáng tạo |

C. Kỹ thuật ngược |

D. Thiết kế lại |

Câu 17: Khi giải quyết vấn đề kỹ thuật bằng phương pháp phân tích kỹ thuật, người ta thu thập dữ liệu bằng cách nào?

a, Tiến hành với mô hình thí nghiệm giống hệ thống thực

b, Tiến hành các phép đo trên thực tế

c, Lấy dữ liệu từ các vấn đề đã giải quyết trước đây

d, Sử dụng máy vi tính để giải quyết vấn đề một cách toàn bộ

| A. a và d |

B. c và d |

C. a và b |

D. b và d |

Câu 18: Trong phương pháp thiết kế kỹ thuật, thường bao gồm 1 số bước như sau

1, Phân tích và lựa chọn lời giải

2, Thu thập thông tin

3, Xác định bài toán

4, Thực thi lời giải

5, Đánh giá lời giải

6, Đưa ra các lời giải

Trình tự đúng của các bước nêu trên là:

| A. 3, 4, 5, 2, 1, 6 |

B. 3, 2, 6, 1, 4, 5 |

C. 2, 1, 6, 5, 4, 3 |

D. 2, 3, 1, 6, 4, 5 |

Câu 19: Đâu không phải là chức năng của kỹ thuật

| A. Chức năng sáng tạo và giải quyết vấn đề |

B. Chức năng tối ưu hóa |

| C. Chức năng ra quyết định |

D. Chức năng đào tạo |

Câu 20: Cho sơ đồ tiến trình các bước thực hiện phương pháp khoa học như hình vẽ. Cụm từ còn thiếu “………………..” trong sơ đồ là

| A. Chứng minh lại giả thuyết |

B. Loại bỏ giả thuyết |

| C. Phân tích và đánh giá lại giả thuyết |

D. Thiết kế lại |

Câu 21: CPU (bộ vi xử lý) điều khiển mọi hoạt động tính toán, xử lý của máy tính. Các đặc trưng về năng lực xử lý thông tin của CPU bao gồm các thông số:

- Độ lớn bộ nhớ và tốc độ xung nhịp.

- Tốc độ xung nhịp, băng thông và tập lệnh.

- Độ lớn bộ nhớ, tốc độ xung nhịp và tập lệnh.

- Độ lớn bộ nhớ, tốc độ xung nhịp và băng thông

Câu 22: Khi đề xuất giả thuyết trong phương pháp khoa học, đặc tính quan trọng nhất của một giả thuyết là

| A. Tính kiểm nghiệm được |

B. Tính bao hàm và loại trừ |

| C. Tính tổng quát |

D. Tính duy nhất |

Câu 24: Theo phát biểu của Count Rumford, 1796: “Kỹ thuật là sự ứng dụng của ………….. để phục vụ các nhu cầu của cuộc sống”. Cụm từ còn thiếu trong ô trống là

| A. Thực tế |

B. Các định luật vật lý |

| C. Khoa học |

D. Các định luật toán học |

Câu 25: Trong phương pháp phân tích kỹ thuật, khi lựa chọn các phương pháp phân tích người ta tiến hành như thế nào?

- A. Lựa chọn các định luật, các nguyên lý cơ bản sẽ áp dụng cho hệ. Sau đó chuyển các định luật, nguyên lý này thành các biểu thức toán học.

- Lựa chọn phương pháp phân tích mang tính tổng quát nhất.

- Phân tích hệ thống. Sau đó lập biểu thức toán học để giải.

- Sử dụng nhiều lĩnh vực khoa học kỹ thuật khác nhau để lựa chọn phương pháp phân tích tối ưu nhất.

Câu 26: Amos Eaton là một giáo sư kỹ thuật nổi tiếng của Hoa Kỳ, ông đưa ra 5 nguyên tắc về học kỹ thuật và hiện nay vẫn được áp dụng rộng rãi. Trong các đáp án sau, đáp án nào không phải là 1 trong những nguyên tắc Eaton về học kỹ thuật.

- Tập trung quan tâm đến từng môn học trong mỗi khoảng thời gian

- Hãy hoạt động và cư xử như các nhà khoa học

- Ứng dụng tất cả các ngành khoa học

- Thực hành phải nhiều hơn học lý thuyết

Câu 27: “…………… là quá trình nhân bản một vật thể, một bộ phận hoặc một sản phẩm hoàn chỉnh có sẵn mà không có sự trợ giúp của bản vẽ, tài liệu hay mô hình máy tính.”

Từ còn thiếu trong ô trống là

| A. Kỹ thuật đồng thời |

B. Thiết kế tối ưu |

C. Thiết kế mới |

D. Kỹ thuật ngược |

Câu 28: Cho một số thứ nguyên thuộc hệ SI như sau: “Hz”; “m3/kg”; “N.m”. Đây lần lượt là thứ nguyên của những đại lượng nào?

- Chu kỳ, khối lượng riêng, lực

- Tần số, thể tích riêng, mômen

- Tần số, khối lượng riêng, lực

- Cường độ chiếu sáng, khối lượng riêng, mômen

Phải sửa câu này. IS chỉ có 7 đon vị đo cơ bản, các đại lượng đo bằng “Hz”; “m3/kg”; “N.m” đều là các thứ nguyên (đơn vị đo thứ cấp)

Câu 29: Các công việc cần làm khi áp dụng phương pháp khoa học trong giải quyết vấn đề kỹ thuật bao gồm

1, Kiểm nghiệm giả thuyết

2, Loại bỏ hoặc chấp nhận giả thuyết có điều kiện

3, Định nghĩa vấn đề

4, Đề xuất ra một giả thuyết

Trình tự đúng của các công việc trên là

| A. 3, 4, 1, 2 |

B. 4, 1, 2, 3 |

C. 4, 3, 1, 2 |

D. 1, 2, 4, 3 |

Câu 30: Theo từ điển The American Heritage® Dictionary, Xuất bản lần thứ 4, 2000: “Kỹ thuật là sự ứng dụng của …………… vào thực tế để thiết kế, chế tạo và vận hành các cấu trúc, máy móc, quá trình, hệ thống một cách kinh tế và hiệu quả”. Cụm từ còn thiếu là

| A. các nguyên tắc toán và khoa học khác |

B. các mô hình vật lý. |

| C. những phát minh mới nhất. |

D. công nghệ cao. |

Câu 31: Một mô tả về độ chính xác và độ chụm được thể hiện như hình vẽ, hãy cho biết đặc tính của mô tả này

| A. Không chính xác nhưng chụm |

B. Chính xác và chụm |

| C. Không chính xác và không chụm |

D. Chính xác nhưng không chụm |

Câu 32: Đặc điểm chung của các phương pháp giải quyết vấn đề kỹ thuật đã được học là:

| A. Các bước giải quyết giống nhau |

B. Giải quyết vấn đề từng bước một |

| C. Đều phải đề xuất một giả thuyết |

D. Đều phải có mô hình vật lý |

Câu 33: Xác định số chữ số có nghĩa của con số 0.070030 x 105

Câu 34: Một USB có dung lượng 16 GB, khi quy đổi ra byte sẽ là

| A. 16.220 bytes |

B. 16.230 bytes |

C. 16.210 bytes |

D. 16.109 bytes |

Câu 35: Người kỹ sư mà chủ yếu làm việc với các vấn đề về mô hình hóa, sử dụng các nguyên tắc toán học, vật lý và khoa học kỹ thuật, khai thác các phần mềm ứng dụng kỹ thuật; họ đóng vai trò quan trọng trong giai đoạn khởi đầu của các đề án thiết kế, cung cấp các thông tin và trả lời các câu hỏi bằng các thông tin không đòi hỏi chi phí cao. Họ là

| A. Kỹ sư kiểm tra thử nghiệm |

B. Kỹ sư thiết kế |

| C. Kỹ sư bán hàng. |

D. Kỹ sư phân tích |

Câu 36: Đây là dạng mô hình kỹ thuật nào?

Mô hình này thường sử dụng trong đánh giá kỹ thuật, nó được xây dựng dựa trên mối quan hệ lôgic và định lượng giữa các thành phần của mô hình. Nếu mô hình là hợp lý thì hệ thống thực tế có thể được thử nghiệm bằng việc thay đổi các biến số độc lập và xem xét kết quả xuất ra của mô hình.

| A. Mô hình vật lý |

B. Mô hình toán học |

| C. Mô hình khái niệm. |

D. Mô hình kinh nghiệm |

Câu 37: Xác định khối lượng của 9 chi tiết được sản xuất tại một xưởng cơ khí, thu được các giá trị

13.52 kg; 19.25kg; 12.78kg ; 10.12kg; 15.39kg; 18.68kg; 13.30kg; 14.48kg; 16.58kg

Độ lệch chuẩn của tập dữ liệu trên là

| A. 2.35 kg |

B. 2.15 kg |

C. 2.55 kg |

D. 2.75 kg |

Câu 38: Một loại CPU Intel có 1,170,000,000 bóng bán dẫn và tốc độ xung nhịp 3.2 GHz. Tốc độ xung nhịp 3.2 GHz cho ta biết điều gì

| A. CPU có thể xử lý 3.2 x 210 lệnh mỗi giây |

B. CPU có thể xử lý 3.2 lệnh mỗi giây |

| C. CPU có thể xử lý 3.2 tỷ lệnh mỗi giây |

D. CPU có thể xử lý 3.2 triệu lệnh mỗi giây |

Câu 39: Mô hình máy phát điện xoay chiều trong phòng thí nghiệm giúp học sinh tìm hiểu cấu tạo và nguyên lý hoạt động của nó thuộc loại mô hình kỹ thuật nào?

| A. Mô hình khái niệm |

B. Mô hình toán học |

| C. Mô hình vật lý |

D. Mô hình kinh nghiệm |

Câu 40: Các giá trị dùng để đánh giá xu hướng hội tụ của tập dữ liệu bao gồm

- A. Giá trị trung bình số học, trung vị, trung bình nhân, trung bình điều hòa, trung bình bình phương, mode

- Giá trị trung bình số học, trung bình nhân, trung bình điều hòa, trung bình bình phương, phương sai

- Giá trị trung bình số học, trung bình nhân, trung vị, mode, phương sai

- Giá trị trung bình điều hòa, trung bình bình phương, phương sai, độ lệch chuẩn

Câu 41: Phương pháp giải quyết vấn đề kỹ thuật mà trong đó vấn đề được xác định rõ ràng; tiếp đó, dữ liệu cần thiết sẽ phải được thu thập, các công cụ phân tích phải được chọn lọc và lời giải được tính toán bằng máy tính. Đó là phương pháp nào?

| A. Phương pháp khoa học |

B. Phương pháp thiết kế kỹ thuật |

| C. Phương pháp tối ưu hóa |

D. Phương pháp phân tích kỹ thuật |

Câu 42: Thống kê sản lượng ôtô bán ra thị trường hàng tháng trong năm vừa qua của hãng Toyota tại Thái Lan thu được số liệu lần lượt là (đơn vị tính: chiếc)

| Tháng 1: 11250 |

Tháng 2: 8895 |

Tháng 3: 10228 |

Tháng 4: 12940 |

| Tháng 5: 11662 |

Tháng 6: 7560 |

Tháng 7: 5429 |

Tháng 8: 6514 |

| Tháng 9: 9120 |

Tháng 10: 10352 |

Tháng 11: 15367 |

Tháng 12: 18428 |

Giá trị trung bình cộng của tập số liệu trên là

| A. 10112 |

B. 9548 |

C. 10645 |

D. 11347 |

Câu 43: Sau khi giải bài toán phân tích kỹ thuật, việc kiểm tra kết quả sau khi tính toán là hết sức cần thiết. Những công cụ có thể dùng để kiểm tra các tính toán kỹ thuật là

- Tính logic, phép dự đoán và kiểm tra thứ nguyên

- Sử dụng công cụ dữ liệu

- So sánh kết quả với những bài toán kỹ thuật khác

- Kiểm tra thứ nguyên

Câu 44: Trong một trạm bơm nước tại ở nhà máy có 8 chiếc máy bơm với công suất như sau: 4 chiếc có công suất 7.0kW; 3 chiếc có công suất 5.0kW; 1 chiếc có công suất 7.5kW

Độ lệch chuẩn tương đối (hay sai số chuẩn) của tập dữ liệu công suất máy bơm ở trên là

| A. 17.55 % |

B. 28.81 % |

C. 24.86 % |

D. 20.63 % |

Câu 45: Đo nhiệt độ trong ngày vào 1 số thời điểm khác nhau tại một vị trí thu được các giá trị :

8.8 độ C; 10.5 độ C; 15.6 độ C; 18.2 độ C; 17.4 độ C; 12.8 độ C; 9.5 độ C

Giá trị trung bình điều hòa của tập số liệu trên là

| A. 11.5 độ C |

B. 12.3 độ C |

C. 10.2 độ C |

D. 10.9 độ C |

Câu 46: Phân tích cỡ hạt của 400 hạt xúc tác, người ta phân loại được 100 hạt có đường kính 5.4 µm; 100 hạt có đường kính 10.6 µm; 100 hạt tiếp theo có đường kính 7.5 µm; và 100 hạt còn lại có đường kính 8.4 µm.

Giá trị trung bình bình phương của đường kính các hạt là

| A. 8.2 µm |

B. 8.8 µm |

C. 8.5 µm |

D. 9.1 µm |

Câu 47: Đo kiểm tra kích thước đường kính của loạt 10 chi tiết trục được sản xuất trong ngày thu được các giá trị: 20.11mm; 19.85mm; 19.90mm; 20.08mm; 20.06mm; 20.05mm; 19.88mm;19.90 mm; 19.99mm; 19.95mm

Giá trị phương sai của tập dữ liệu trên là

| A. 0.0888 mm |

B. 0.0888 mm2 |

C. 0.003 mm2 |

D. 0.00789 mm2 |

Câu 48: Khi giải quyết vấn đề kỹ thuật bằng phương pháp khoa học, người ta kiểm nghiệm một giả thuyết bằng cách nào?

a, Kiểm nghiệm một giả thuyết bằng thí nghiệm

b, Kiểm nghiệm một giả thuyết bằng nghiên cứu lý thuyết

c, Kiểm nghiệm một giả thuyết bằng phép phân tích

d, Kiểm nghiệm một giả thuyết bằng phép chứng minh

| A. a và c |

B. b, c và d |

C. a, b, c và d |

D. a và b |

Câu 49: Một kỹ sư hóa giải quyết 1 vấn đề trong hóa học như sau: tiến hành các thí nghiệm ở các nhiệt độ khác nhau để kiểm chứng ý tưởng thay đổi nhiệt độ chưng cất sản phẩm để cải thiện việc tách chất hữu ích từ các tạp chất. Đây là phương pháp giải quyết vấn đề kỹ thuật nào

| A. Phương pháp thiết kế kỹ thuật |

B. Phương pháp phân tích kỹ thuật |

| C. Phương pháp khoa học |

D. Phương pháp khác |

Tải xuống tài liệu học tập PDF miễn phí

Tải Xuống Tại Đây

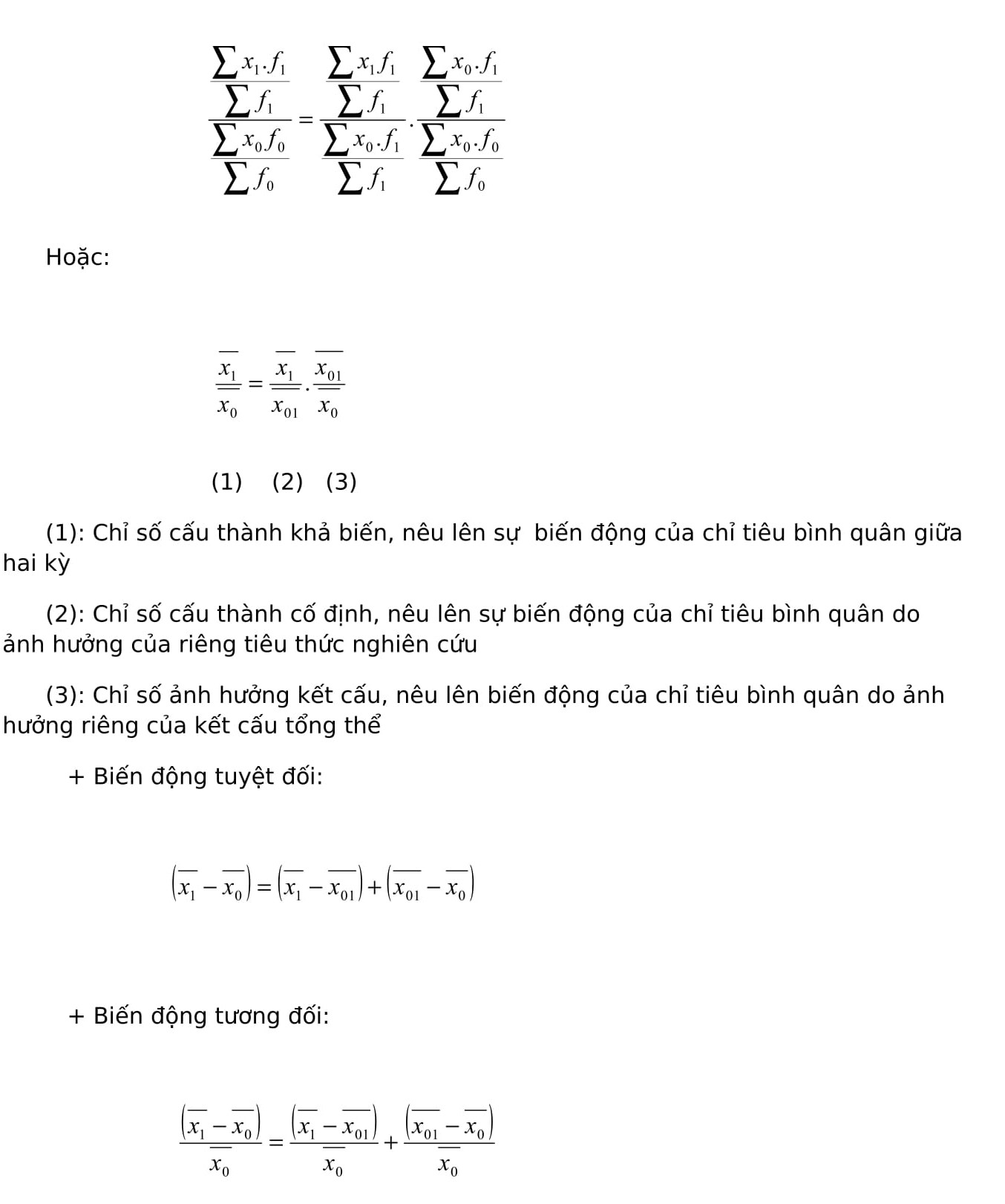

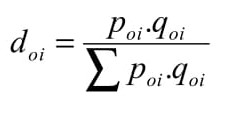

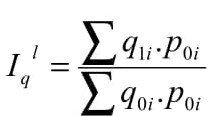

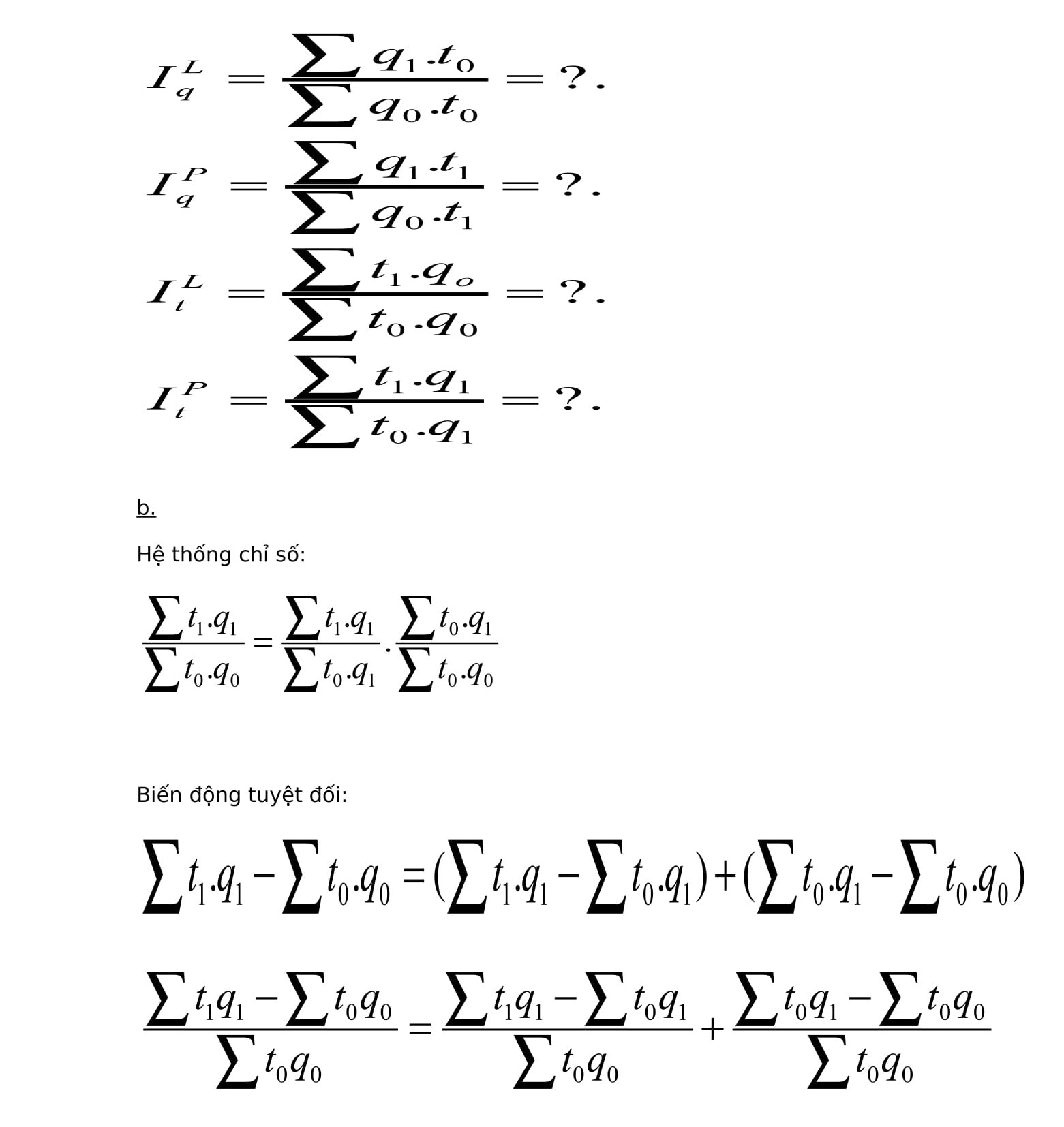

là tỷ trọng mức tiêu thụ của từng mặt hàng kỳ gốc

là tỷ trọng mức tiêu thụ của từng mặt hàng kỳ gốc

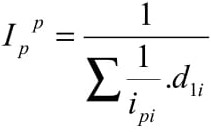

thì công thức trên có dạng:

thì công thức trên có dạng:

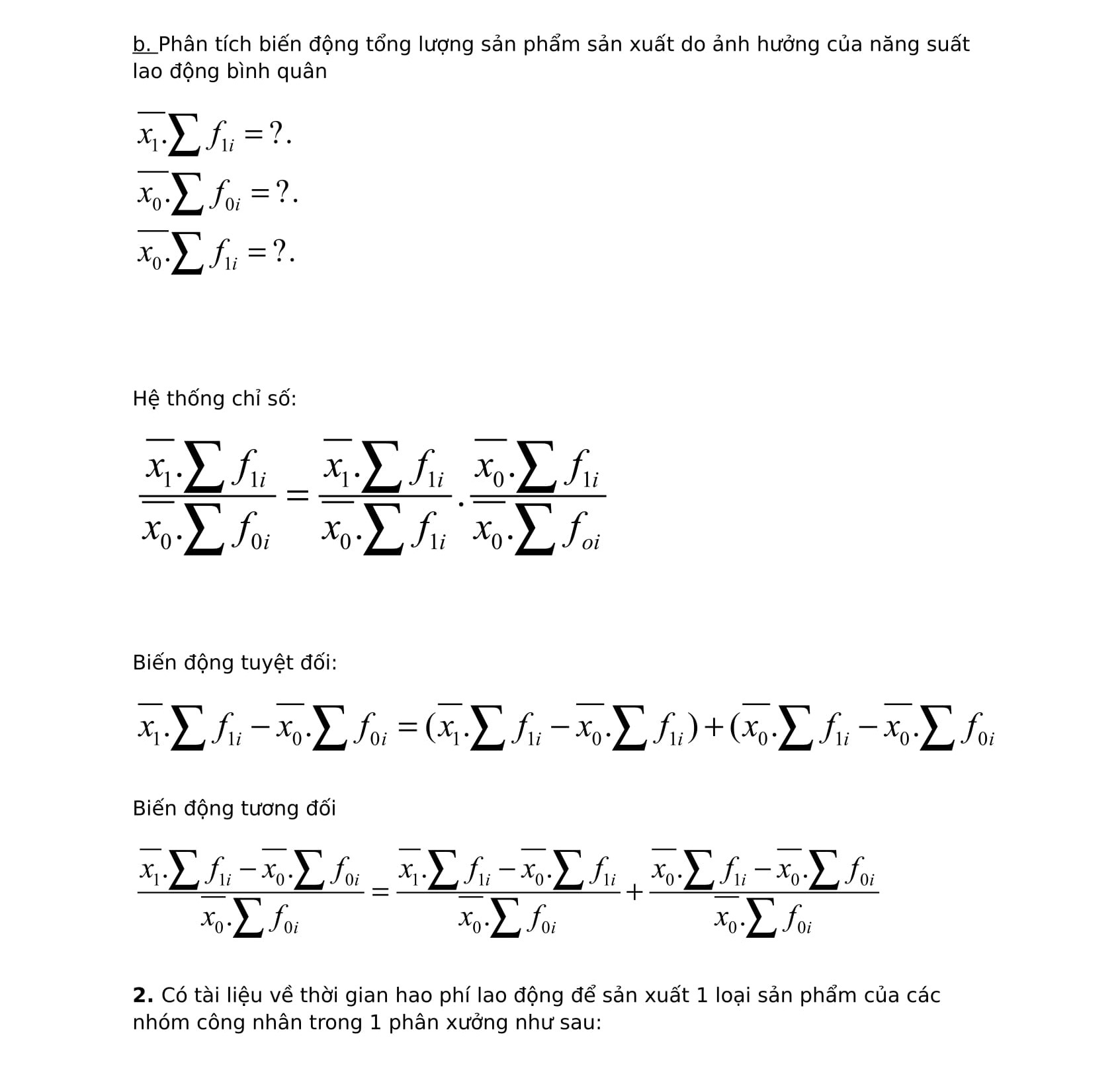

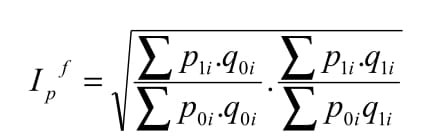

2. Hệ thống chỉ số phân tích sự biến động của tổng lượng biến tiêu thức có sử dụng chỉ tiêu bình quân

2. Hệ thống chỉ số phân tích sự biến động của tổng lượng biến tiêu thức có sử dụng chỉ tiêu bình quân